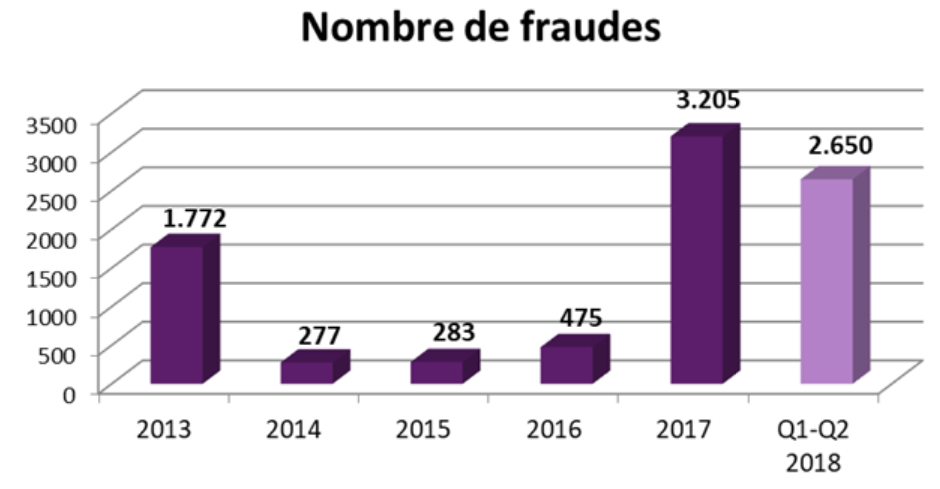

Au cours des six premiers mois de 2018, 2.650 cas de fraude via la banque en ligne ont été recensés. Pratiquement à chaque fois, les fraudeurs ont utilisé l’hameçonnage (phishing), « pêchant » ainsi les codes bancaires des consommateurs afin de pouvoir leur dérober de l’argent sur leurs comptes.

Febelfin appelle les usagers bancaires à ne jamais communiquer leurs codes bancaires, que ce soit par courriel, par téléphone ou via les réseaux sociaux. Ils disposent eux-mêmes des clés leur permettant de se prémunir contre l’hameçonnage.

Febelfin souligne également que le secteur financier belge investit en permanence afin de garantir la sécurité des paiements et de mettre un terme à la pratique de l’hameçonnage. Les institutions financières ont par exemple installé des systèmes de détection afin d’identifier à temps les tentatives de phishing et elles font bloquer les sites servant au phishing dès qu’elles en apprennent l’existence.

L’hameçonnage, le grand coupable

Durant les six premiers mois de 2018, 2.650 cas de fraude via la banque en ligne ont été recensés, représentant une perte totale de près de 3,8 millions EUR.

Ces cas de fraude restent majoritairement imputables à l’hameçonnage. Au cours des derniers mois, on a constaté une recrudescence des attaques par hameçonnage, et ce, à l’encontre des clients de plusieurs banques. Dans ce cadre, les boîtes aux lettres des consommateurs sont souvent inondées quotidiennement de messages d’hameçonnage.

L’hameçonnage en détail

Les fraudeurs qui ont recours à l’hameçonnage envoient un courriel au nom d’une banque ou d’une autre organisation (comme la police, un service public fédéral, …), afin de gagner la confiance de leur victime. Ce courriel contient un lien menant vers un faux site internet. La victime est invitée à y introduire ses codes bancaires.

Il peut s’agir des codes ou mots de passe à l’aide desquels l’usager se connecte aux services de banque en ligne et signe ses paiements, mais aussi de la série de chiffres générée par son lecteur de carte dans le cadre de ses opérations de banque en ligne ou du code PIN de sa carte de banque.

Une fois en possession de ces codes, les fraudeurs peuvent se connecter au site de banque en ligne de l’institution et ainsi encoder et signer des paiements frauduleux.

Les fraudeurs sont imaginatifs. Ils utilisent différents moyens de communication : courriels, téléphone, SMS ou médias sociaux. Dans ce dernier cas, ils envoient par exemple des messages – au nom de grands magasins et de centres commerciaux – proposant des remises importantes ou des concours. Ou ils utilisent abusiveent les publicités en ligne. Les vendeurs sur les sites de vente d’occasion par exemple sont contactés par des « acheteurs intéressés ». Via un lien dans un message dans les médias sociaux, ils sont attirés vers un faux site internet où ils sont invités à introduire leurs données bancaires.

Plan d’action contre l’hameçonnage

En raison de la professionnalisation croissante tant des messages d’hameçonnage que des sites d’hameçonnage sous-jacents, il devient de moins en moins évident pour un consommateur d’identifier une tentative d’hameçonnage. Il existe cependant une caractéristique fondamentale permettant de « démasquer » l’hameçonnage : tout message – qu’il s’agisse d’un courriel, d’un SMS ou d’un message via les médias sociaux – qui renvoie à un site via un lien afin d’obtenir des codes est frauduleux.

Le principal conseil pour éviter de tomber dans le piège du fraudeur est et demeure donc : ne jamais communiquer ses codes bancaires par courriel, téléphone ou médias sociaux, ni envoyer ses cartes bancaires à quiconque. Une banque ne demandera jamais à son client son code PIN ou ses codes pour les services bancaires en ligne. Les citoyens qui veulent réaliser des opérations de banque en ligne doivent dès lors toujours surfer sur le site de leur banque et ne jamais cliquer sur un lien figurant dans un courriel reçu.

Source: Febelfin