Stefan Ducahteau

Tout d’abord un avertissement : les allergiques aux réflexions sur la politique monétaire et les marchés boursiers risquent l’overdose. Lorsque la compréhension, la connaissance et l’expérience d’une problématique particulière sont limitées, la conviction d’avoir raison à ce sujet semble augmenter. Telle était déjà la conclusion des chercheurs Julian Kruger et David Dunning qui, en 1999, ont constaté – à leur grande surprise – que les gens avaient surtout un avis tranché sur le sujet ou le domaine qu’ils connaissent le moins. La relation inverse entre la compétence et la conviction est connue sous le nom d’effet Dunning-Kruger ou EDK : plus le niveau de compétence est faible, plus la conviction est forte et plus les avis sont inébranlables. Cela s’explique peut-être par le fait que l’ignorance empêche les gens de voir le vrai problème et qu’ils adhèrent dès lors facilement à des solutions simplistes et font preuve de peu de compréhension à l’égard d’un point de vue différent ou d’une opinion plus nuancée. Ne pas savoir ce qu’on ne sait pas soi-même…

Les exemples sont légion[*1]. Vous le reconnaissez sans aucun doute. La confrontation à l’EDK est généralement irritante et exaspérante. Mais cela devient grave lorsque de telles personnes se sont hissées si haut dans l’échelle hiérarchique ou sociale qu’elles prennent des décisions préjudiciables aux conséquences sociales considérables. Bien entendu sans voir aucun lien de causalité entre les mesures imposées et les dommages subis. Nous éludons avec retenue la question de savoir comment ces personnes en sont arrivées à de tels niveaux. Nous préférons nous attarder sur des exemples hallucinants récents dans le contexte des marchés financiers. Le président de la FED, Jay Powell, débordait encore de confiance lorsqu’il a fait bondir les marchés financiers il y a environ trois semaines. Suite à sa déclaration selon laquelle les taux directeurs seraient abaissés, en trois étapes de 25 points de base, avant la fin de l’année, les marchés boursiers ont continué à batifoler comme des vaches à peine sorties de leur étable juste après l’hiver.

Le président a été presque immédiatement rappelé à l’ordre par les autres membres de l’organe de gouvernance le plus élevé de la banque centrale, ce qui ne contribue évidemment pas à la crédibilité de la politique monétaire. À ce niveau, on s’attend à des données de haute qualité, à une certaine modération, à une certaine expertise et à des déclarations éclairées, mais certainement pas à des querelles internes et en aucun cas à une mutinerie ouverte. Mais aucune de ces deux positions ne suscite notre sympathie, bien au contraire. L’argument de Powell reposait sur une répétition servile des décisions monétaires de 1981, lorsque les taux directeurs ont été abaissés, quelques mois avant que les indicateurs d’inflation n’atteignent leur maximum. À l’époque, il s’était en effet aussi avéré que le remède était bien pire que la maladie[*2].

L’inflation

Les autres membres de la banque centrale plaident en faveur du maintien des taux directeurs à un niveau élevé pendant une longue période et invoquent la nature indisciplinée de l’inflation. Mais l’ennemi s’est profondément enraciné et ne se laisse pas impressionner par un coup de baguette de taux gratuit. Cependant, les autorités monétaires ne se soucient pas des effets pervers de leur politique qui exerce une pression à la hausse sur l’inflation. L’affirmation simpliste selon laquelle la hausse des taux directeurs permet de refroidir l’économie et donc de détendre les indicateurs d’inflation repose sur quelques hypothèses sous-jacentes. Les hausses de taux d’intérêt n’ont l’effet escompté que lorsque la flambée des prix de détail est due à une forte augmentation de la consommation (par exemple, en raison de hausses substantielles réelles des salaires), et ce, dans des conditions normales sur le marché du travail. Ces deux conditions ne sont manifestement pas remplies.

D’une part, le bond de l’inflation a d’abord résulté de la forte augmentation de la masse monétaire en 2021 avant d’être galvanisé par la recrudescence temporaire des prix des matières premières, de l’énergie et des denrées alimentaires à la suite de l’invasion militaire de l’Ukraine le 24 février 2022. Après quelques mois, la plupart de ces prix sont revenus à leur niveau initial, pour ensuite même chuter fortement. Toutefois, cette évolution ne s’est pas traduite par des baisses des prix de détail, mais plutôt par une forte augmentation des marges bénéficiaires des entreprises intermédiaires. D’autre part, le marché du travail (américain) connaît actuellement une évolution démographique très spécifique et exceptionnelle, où l’afflux de nouveaux travailleurs ne suffit pas pour compenser les départs à la retraite des baby-boomers. Par conséquent, le taux de chômage reste très bas, quelles que soient les interventions de la banque centrale. La hausse des taux d’intérêt n’a que peu ou pas d’impact sur cette situation, qui persistera aux États-Unis jusqu’à la fin de la décennie.

L’Europe connaît une tendance similaire qui, soit dit en passant, ne s’inversera pas en Occident avant 2040 (sauf en cas de changements majeurs dans les flux migratoires). La Chine n’en est qu’au début de cette évolution et s’enfonce dans les profondeurs insondables de son abîme démographique. Au départ, les hausses inconsidérées des taux d’intérêt aux États-Unis et en Europe semblaient être un emplâtre (coûteux) sur une jambe de bois, mais en poussant cette politique trop loin pendant trop longtemps, les mesures imposées ont aujourd’hui l’effet d’un chiffon rouge sur un taureau. L’économie ne se refroidit pas parce que l’évolution démographique réchauffe le marché du travail plus que la politique monétaire ne peut le refroidir. Au contraire, la croissance économique est même stimulée par les taux d’intérêt plus élevés. Cela se traduit par une augmentation des revenus d’intérêts pour les détenteurs d’obligations qui ont vu leur consommation augmenter de centaines de milliards de dollars en conséquence[*3].

1 200 milliards de dollars d’obligations

Ce phénomène est en outre encore alimenté par le « Quantitative Tightening »[*4] (QT) appliqué, qui a permis, au cours des 18 derniers mois, de lancer sur le marché quelque 1 200 milliards de dollars d’obligations. Cela a eu un effet à la hausse prévisible sur les taux d’intérêt à long terme. Une mesure étouffante et restrictive pour alléger le bilan de la banque centrale[*5] qui est en totale contradiction avec la politique d’expansion budgétaire du gouvernement américain.

2024 est en effet aussi une année électorale. Il ne faut donc pas s’attendre à ce que le gouvernement américain réduise ses dépenses intérieures. Dans le même temps, les États-Unis doivent lutter contre un redoutable monstre à trois têtes en Israël, en Ukraine et à Taïwan, qui a nécessité le déblocage précipité d’un budget supplémentaire de 95 milliards de dollars la semaine dernière. La combinaison malheureuse d’une politique de dépenses (très) expansionniste de l’État américain et de la politique monétaire restrictive de la banque centrale entraîne une forte hausse des taux d’intérêt à long terme qui ne fait qu’accroître les charges budgétaires du gouvernement. C’est comme si vous appuyiez brusquement sur la pédale de frein tout en conduisant pied au plancher. Dans le meilleur des cas, vous ne faites que gaspiller beaucoup de carburant et de gomme. Cependant, il est plus probable que votre voiture se transforme en projectile ingérable.

Dans le contexte actuel, les hausses de taux d’intérêt ont non seulement stimulé inutilement l’économie, mais aussi attisé le feu de l’inflation. Les coûts de financement des entreprises ont en effet augmenté de manière significative et ces dépenses supplémentaires, ainsi que la hausse des coûts salariaux, sont intégralement répercutées sur le consommateur final. Cela se fait particulièrement sentir dans l’inflation des services. Pour les produits industriels, l’impact est encore quelque peu amorti par la baisse des prix de l’énergie et des matières premières[*6]. Dans le secteur des services, cette compensation ne s’applique pas et les coûts de financement sont répercutés intégralement et sans délai. Par ailleurs, l’augmentation des coûts de financement n’atteindra sa valeur maximale que fin 2025, début 2026.

Les coûts financiers encourus ont un impact maximal dans le secteur de l’immobilier, qui dépend traditionnellement beaucoup du financement par l’emprunt. Ces charges d’intérêt sont répercutées sur les charges locatives, qui représentent à leur tour un tiers de l’indice d’inflation de base. Ainsi, des taux d’intérêt plus élevés entraînent une inflation plus forte, qui est combattue par des taux d’intérêt (encore) plus élevés, ce qui fait donc (encore) augmenter l’inflation. L’effet Dunning-Kruger en plein essor.

Mais nous en avons assez de toutes ces mauvaises nouvelles et tergiversations haletantes. Dans le même temps, l’accélération des loyers ralentit quelque peu d’elle-même, ce qui offre une perspective sur l’évolution de l’inflation de base au second semestre. En outre, alors que les récents chiffres de l’inflation IPC [*7]ont déçu pour la troisième fois consécutive[*8], les prix de gros (PPI) continuent de baisser, bien que ce soit au rythme le plus lent. Il est important de noter que l’indice de base PCE[*9], l’indicateur d’inflation préféré de la FED, n’est pas très éloigné du niveau annualisé de 2,6 %. Cette valeur est importante car, à partir de là, la banque centrale peut envisager d’abandonner progressivement sa politique restrictive.

Les marges de manoeuvre

C’est peut-être ce que Jay Powell avait à l’esprit lorsqu’il a fait sa déclaration remarquée et controversée sur les prétendues baisses imminentes des taux directeurs. L’inflation en tant que telle ne doit en effet pas baisser de manière spectaculaire. Il suffit que le rythme de croissance se stabilise pour permettre aux autorités monétaires de piloter habilement les taux directeurs vers un niveau neutre. Et ce niveau est, en gros, inférieur d’environ 75 points de base. Se pourrait-il alors que les taux directeurs américains soient finalement abaissés en trois étapes consécutives à partir de juillet ? La probabilité est très faible, mais à la fin de l’été, un tel scénario pourrait bien se concrétiser davantage.

La banque centrale européenne dispose d’une marge de manœuvre beaucoup plus importante et pourrait ajuster ses taux directeurs à la baisse dès le mois de juin. Les indicateurs d’inflation dans la zone euro évoluent plus favorablement et la pression cyclique à la hausse est moindre. Mais le changement le plus important pourrait être mis en œuvre (encore) plus rapidement, ce qui profiterait principalement aux finances publiques des États-Unis. La dernière réunion du FOMC[10] du 20 mars avait déjà fait allusion au fait que le QT pourrait être retardé. Ce point figure à nouveau à l’ordre du jour du FOMC du 1er mai, le résultat escompté étant une diminution de la pression à la vente sur les obligations et une baisse des taux d’intérêt à long terme. Cela pourrait faire une différence de taille et cela donnerait un bon coup de fouet aux marchés boursiers et obligataires.

Les marchés boursiers s’attendent à quelques journées palpitantes avec la publication des résultats réalisés au premier trimestre 2024. Les résultats de grands noms comme Meta, Alphabet, Apple et Microsoft sont attendus avec grande impatience, avec NVIDIA en point d’orgue le 22 mai. Jusqu’à présent, les bénéfices sont plutôt bons. Les résultats dépassent les attentes de 9 %. Mais il n’y a pour l’instant que peu ou pas de récompense à la clé. Les prévisions des chefs d’entreprise pour les trimestres à venir font en effet l’objet d’une grande attention et suscitent de plus en plus de doutes et de prudence.

Cela se répercute en particulier sur les actions du segment de croissance du marché qui ont dû subir une correction temporaire mais brutale au cours des dernières semaines. Dans le cadre d’un portefeuille diversifié, de telles réactions offrent systématiquement des opportunités aux investisseurs vigilants et résilients qui ont une vision à long terme. La croissance des bénéfices se poursuivra en effet aussi au cours des prochains trimestres. En outre, à mesure que l’année avance, les marchés boursiers seront mieux soutenus par la probabilité croissante de baisses des taux d’intérêt et le relâchement de la pression inflationniste.

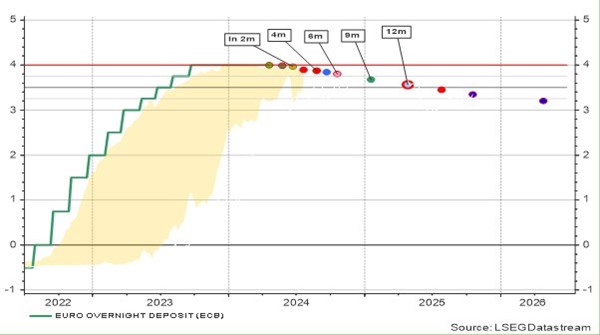

Graphique : Trajet attendu des taux directeurs de la Banque centrale européenne

[*1] Les étudiants mal préparés surestiment toujours leurs résultats aux examens. Notre pays compte 11 millions de sélectionneurs nationaux et chaque famille flamande possède un membre qui sait comment battre Matthieu Van der Poel.

[*2] Les fortes hausses de taux d’intérêt imposées par l’ancien président de la FED, Paul Volcker, ont entraîné deux récessions profondes et inutiles, sans aucun impact sur l’inflation. La mainmise sur l’économie s’est finalement relâchée (peut-être sous la pression soutenue du président Reagan). Suite à la baisse progressive des prix du pétrole, les indicateurs de prix se sont modérés. Pure coïncidence, mais c’est apparemment une source d’inspiration suffisante pour l’actuel président de la FED.

[*3] Ce sera moins le cas en Europe, car la hausse des taux d’intérêt à court terme y alimente principalement la marge financière des grandes banques.

[*4] Le terme « Quantitative Tightening » (resserrement quantitatif) fait référence à la vente d’obligations par la banque centrale dans l’intention de refroidir l’économie par une hausse des taux d’intérêt à long terme. Cela fonctionne rarement.

[*5] Il n’y a aucune raison économique ou monétaire que cela se produise. Il suffit de laisser les obligations arriver à maturité. Voilà pourquoi Janet Yellen, la précédente présidente de la FED, a déclaré qu’un resserrement quantitatif exécuté avec compétence ne pouvait avoir d’effet sur les marchés financiers. C’est comme regarder la peinture sécher. Ce n’est actuellement pas le cas, et c’est peu dire.

[*6] Pour l’instant, car les prix des matières premières commencent à remonter.

[*7] L’indice IPC mesure l’évolution des prix de détail.

[*8] La surprise est chaque fois venue d’un autre angle, ce qui accroît l’imprévisibilité de l’inflation.

[*9] L’indice PCE mesure l’évolution des prix en fonction d’une corbeille de biens et de services qui, selon la banque centrale, reflète mieux la réalité que l’IPC.

[*10] FOMC est l’abréviation de la réunion de la banque centrale américaine qui a lieu toutes les 6 semaines et au cours de laquelle la politique monétaire est déterminée et des décisions sont prises sur les taux directeurs et les interventions du marché.

L’auteur Stefan Duchateau est Professeur Risk Management.